高齢者医療制度の改定 背景にあるのは2025年問題

高齢者医療制度の概要

高齢者医療制度とは、65歳から74歳を対象とする「前期高齢者医療制度」、75歳以上の方および65歳以上で寝たきり等の障害がある方を対象とする「後期高齢者医療制度」の2つの制度で構成されます。

前期高齢者医療制度

65歳から74歳を対象とする前期高齢者医療制度は、後述する後期高齢者医療制度とは異なり、各医療保険者間の医療費負担を調整する制度であり、基本的には65歳以前に現在加入していた健保組合に変更はありません。

後期高齢者医療制度

高齢者医療制度と言うと、一般的にはこの後期高齢者医療制度の事を指す事が多いです。

75歳到達の誕生日にそれまで加入していた健保組合の資格(被保険者・被扶養者)を喪失し、後期高齢者医療制度に加入することとなります。 後期高齢者医療制度の運営主体は、それまでの健保組合とは異なり、都道府県ごとに全市区町村が加入する広域連合という団体が運営主体となります。

保険料や自己負担限度額は所得に応じて決められています。

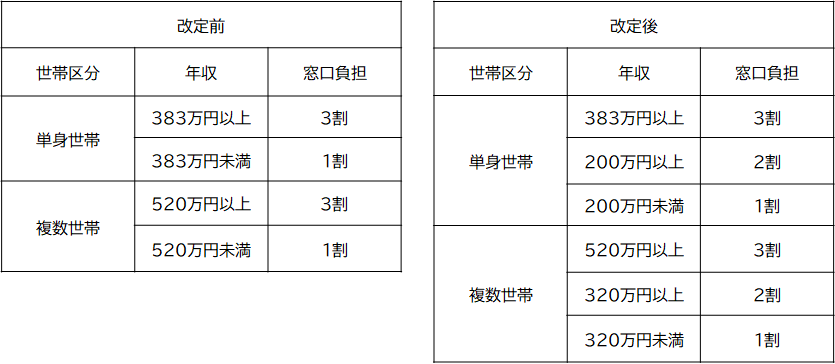

また、患者の窓口負担は、単身で年収383万円以上、複数世帯は合計520万円以上の場合は3割、それ以外の場合は1割と決められています。

2025年問題とは?

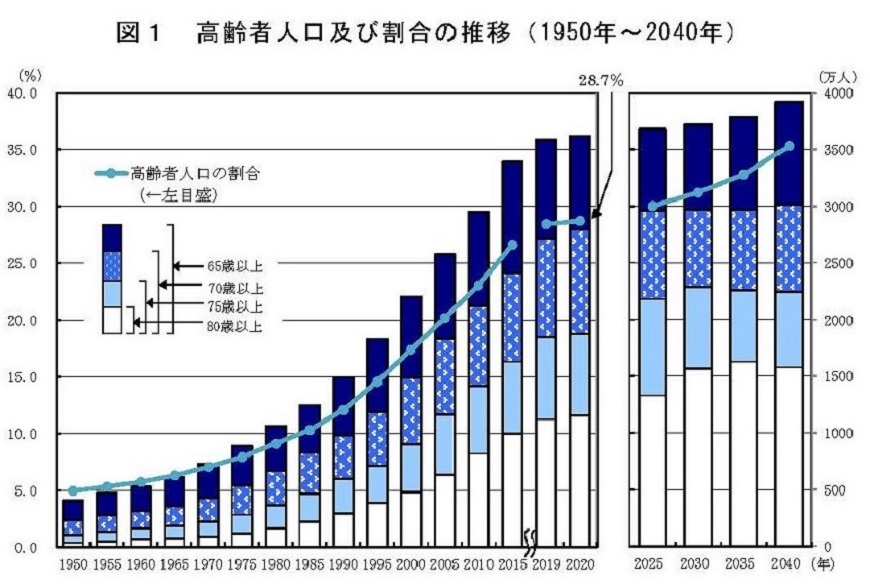

後期高齢者が急増することと人口の減少によって起きる様々な問題が2025年問題です。高齢者とは65歳以上の方を指す言葉ですが、高齢者は65歳から74歳までの前期高齢者と75歳以上の後期高齢者に分類されます。そして団塊の世代が後期高齢者となり日本人の20%以上が後期高齢者となるのが2025年なんです。

総務省統計局HPより引用

高齢者の割合が増えることでまず問題となるのが医療です。医療費の総額が上がるだけでなく、医師や病院の不足、さらには認知症患者などの増加といった問題も出てくることが予想されています。また、年金も同様です。年金の受給者が増えれば、年金が減るだけでなく労働者の負担額も増加し、将来的には年金と言った制度が崩壊する可能性さえあります。さらには介護の負担や労働者不足と言ったことも起きる可能性がありこれらの問題を総称して2025年問題と言われています。

高齢者医療制度の改定内容

さて少し前の話になりますが、去る2021年6月4日、一定の所得がある75歳以上の後期高齢者の医療費窓口負担を1割から2割に引き上げる医療制度改革関連法が成立しました。単身世帯は年金を含めて年収200万円以上、複数世帯では合計320万円以上が対象になります。高齢者に収入に応じた支払いを求めて現役世代の負担を抑制する狙いだと言われています。

今回の医療制度改革関連法のポイントは以下の通りです。

・一定所得がある75歳以上の窓口負担を1割から2割にする

・対象は単身で年収200万円、複数世帯は合計320万円以上

・導入次期は2022年度後半で、今後政令で決める

・外来患者は3年間、1カ月分の負担増を3千円以内に抑える

後期高齢者の年収に応じた窓口負担を分かり易く表にすると以下の通りとなります。

この様に、高齢者にとっては明らかに負担増となる内容となっています。 高齢者に負担を求める背景は、人口の多い団塊の世代の方達が2022年から75歳の後期高齢者になり始めることです。 団塊の世代の方達 の窓口負担がそれまでの3割から1割に下がってしまうと、医療費が急増してしまうからです。後期高齢者医療制度の財源は窓口負担を除いて、5割が公費、残り4割が現役世代からの支援金、1割が高齢者の保険料で賄われています。75歳以上の人口が増えて医療費が膨らめば現役世代の負担も重くのしかかる事になります。

今回の 医療制度改革関連法の成立は、2025年問題が背景にあるのは明らかなのですね。

対象となる人は?事例で試算

では、どんな方が今回の医療制度改革関連法の対象( 窓口負担が1割から2割に増える)となるのか、事例で試算してみましょう。前提条件は、65歳以降の収入は公的年金(国民年金及び厚生年金)のみ、年金加入期間は全ての事例で40年とします。

事例1,国民年金加入者(単身)の場合

→現役時代の収入に関わらず年金額は78.09万円(令和3年度)ですから、窓口負担は1割のままです。

事例2:厚生年金加入者で退職時の月収が45万円(単身)の場合

→厚生年金の試算額は192万円となるので、 窓口負担は1割のままです。

事例3:厚生年金加入者で退職時の月収50万円(単身)の場合

→厚生年金の試算額は204万円となるので、 窓口負担は2割に増えます。

事例4:夫は厚生年金加入者で退職時の月収45万円、妻は国民年金加入者の場合

→夫婦二人分の年金試算額は270万円となるので、 窓口負担は 1割のままです。

事例5:夫は厚生年金加入者で退職時の月収60万円、妻は国民年金加入者の場合

→夫婦二人分の年金試算額は308万円となるので、 窓口負担は 1割のままです。

事例6:夫は厚生年金加入者で退職時の月収45万円、妻も厚生年金加入者で退職時の月収30万円の場合

→夫婦二人分の年金試算額は346万円となるので、 窓口負担は 2割に増えます。

まとめ

こうして事例別に計算をしてみると、実は2割負担に増える方は、意外と少ない事がわかりました。

国民年金のみの加入者の場合は全く影響はありません。厚生年金加入者の場合でも、一部の収入の多い単身者、夫婦共働きの場合は2割負担になる場合がありますが、ほとんどの方は1割負担のままで済みそうである事がわかりました。

厚生労働省によると、現在現役並みの所得で3割を負担する方は75歳以上の7%であり、今回の改正で2割負担となるの方は75歳以上の約20%と試算される様です。大半の方は1割負担のままで済みそうなので、現役時代に高収入だった方を除けば、それほど慌てる必要も無いのかもしれません。

ただし、今回の試算はあくまでも収入が公的年金のみの場合であり、企業年金やその他の収入がある方は注意が必要です。また、退職金や確定拠出年金を年金形式で受取る場合は収入額が増える事になるので、2割負担になる可能性があるので注意が必要です。 公的年金以外の収入がある方、退職金や確定拠出年金を年金形式で受取る事を検討している方は、一度FPに相談することをお勧めいたします。

誰でもFP相談室 村上