高齢者でも可能な住宅ローン リバースモーゲージを理解する

高齢者の住宅ローン事情は絶望的だが・・

住宅ローンとは、その名のとおり、住宅(マイホーム)を購入するために組むローンのことを言います。住宅を購入する際、一括現金で購入できればベストですが、数千万円という資金を現金で準備できる人は限られているでしょう。従って大半の方はローン、つまり借金をして資金を調達する事になります。

一般的にマイホームを購入する30~40歳の方であれば、支払い能力も期待でき、また完済まで十分な期間働けるため、審査に通りやすいと言われています。しかし年齢を重ねるにつれて働ける期間が短くなる為に、審査を通すのが厳しくなってきます。特に60歳を超えると、当然ながら審査を通すのは絶望的となります。死亡確率が高くなる事による保険会社のローン残債のリスクと、定年退職後の収入減が主な原因であることは容易に想像できると思います。実際、現在の年金収入だけに頼る場合、生活をするだけで精一杯であり、住宅ローンを返済する余裕は無いのが普通でしょう。

しかし、高齢者は住宅ローンを組めないと諦めてはいけません。一般の住宅ローンの考え方とは全く異なりますが、最後の手段として「リバースモーゲージ」という方法があるからです。

リバースモーゲージ って何?

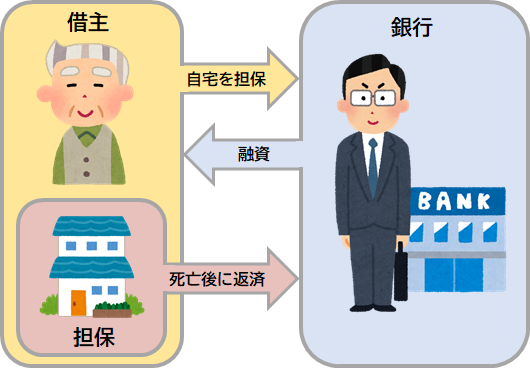

「リバースモーゲージ」 とは、高齢者が自宅に住みながら自宅を担保に融資を受けるローンの事を言います。ローンの目的は生活資金、リフォーム 、住宅購入など何でも構いませんが、本編では住宅を購入する事を前提にした 「リバースモーゲージ型住宅ローン」 の事でお話を進めたいと思います。

近年、リバースモーゲージの利用が増えているそうです。2009年にスタートした住宅金融支援機構の リバースモーゲージ 商品である「リ・バース60」の利用実績は2016年頃から急増しています。最近では女優の余貴美子さんが出演するテレビCMなどの効果もあり、 リバースモーゲージ の認知度も高まってきた感があります。

リバースモーゲージ の仕組みは、自宅を担保に融資を受けながら自宅に住み続け、死亡した後に自宅を売却するなどして借入金などを一括返済します。利用できる方は、自宅に居住している一定年齢以上の人ですが、配偶者がいる場合は、配偶者の年齢の下限が定められている場合もあります。担保にできる不動産は戸建住宅が基本ですが、マンションも可能にしているリバースモーゲージ 商品もあります。

リバースモーゲージの利用が増えている原因は、高齢者世帯の持ち家率の高さと、年金収入だけでは家計の支出を賄えず、金融資産を取り崩している高齢者世帯の現状があると言われています。

代表的なリバースモーゲージ商品は?

⑴ 住宅金融支援機構の「リ・バース60」

何といっても一番有名なリバースモーゲージ だと思います。女優の余貴美子さんが出演するテレビCMでもお馴染みの金融商品です。「家を新しくしたら子供が孫を連れてくる様になった、60歳からの住宅ローン」のCMですね。

画像元:住宅金融支援機構HPより

毎月の支払は利息のみで、元金は借主が亡くなられた時に、相続人が一括して返済するか、担保物件(住宅および土地)の売却により返済をします。ノンリコース型とリコース型があり、 ノンリコース型は相続人が残った債務を返済する必要が無いタイプ、 リコース型は残った債務を返済する必要があるタイプです。99%の借主がノンリコース型を選択している様です。

利用できるのは「リ・バース60」の名称どおり60歳以上の人です。「リ・バース60」では借入金の資金使途を5つの住宅関連目的に限定しています。 住宅金融支援機構の住宅ローンですから、あたりまえと言えば当たりまえですね。

① 住宅の建設・購入

② 住宅のリフォーム

③ 住宅ローンの借換え

④ サービス付き高齢者向け住宅の入居一時金

⑤ 子世帯などが居住する住宅の取得資金を借入れるための資金

詳細は住宅金融支援機構HPを参照下さい。

https://www.jhf.go.jp/loan/yushi/info/yushihoken_revmo/index.html

⑵ 金融機関のリバースモーゲージローン

民間の金融機関が独自に販売するリバースモーゲージ商品です。利用できる範囲が「リ・バース60」よりも範囲が広いことが特徴です。「リ・バース60」は住宅ローンの一種であり、資金使途が住宅関連目的に限定されていましたが、民間の金融機関独自のリバースモーゲージ商品は、住宅関係だけでなく、生活資金、レジャー、医療や介護の費用、子や孫での資金援助など、資金用途を自由としているものが多い傾向にあります。最も考えられる用途は老後の生活資金なのかもしれません。

リバースモーゲージのメリット

毎月の返済額が少額で済む

リバースモーゲージの最大のメリットは、借入期間中の返済が少額で済むことです。毎月の支払いは利息のみなので、老後生活中の支出を減らすことができます。(通常の住宅ローンは、毎月の返済が元金+利息)

高齢者でも住宅を実現できる

住宅や土地を担保にして、新規に購入、またはリフォームして自宅に住み続けながら、資金の借入れができる点です。

空き家問題の解決策として期待される

子供のいない夫婦や自宅を相続人に遺す必要のない人には、リバースモーゲージは最適な方法でしょう。また、リバースモーゲージが老後資金の確保とともに、空き家問題を解決する手段としても有効です。

リバースモーゲージのデメリット

金利上昇のリスク

リバースモーゲージ 商品のほとんどが変動金利ですので、借入期間中に金利が上昇した場合、毎月の支払額(利息)増え、生活を圧迫する可能性があります。

不動産価格下落のリスク

経済、不動産市場の動向などにより存命中に土地・建物の価値が下落すれば、融資限度額の見直しがされる可能性があります。不動産価格が大きく下落し、融資限度額が借入残高を下回った場合、融資限度額を超える残高部分について一括返済を求められます。

まとめ

今回は高齢者でも住宅ローンを組む事ができる方法として、リバースモーゲージという方法を紹介させていただきました。 リバースモーゲージは相続人がいる場合、相続人が一括して返済するか、担保物件(住宅および土地)の売却により返済をする方法です。従って、相続人の同意と協力無しには成り立たない方法ですので、事前に同意を得ておく事が重要です。

今回は住宅ローンとしてのリバースモーゲージを紹介させていただきましたが、住宅以外(例えば老後の生活資金)に活用できるローンも多くあります。住宅を担保に生活資金を借り入れ、亡くなった後に担保物件(住宅および土地)の売却により返済をする方法も考えられますので、老後の生活資金に不安がある方は検討してみても良いでしょう。

誰でもFP相談室 村上