現物不動産投資は有りか無しか3 税金も大きなコスト負担

目次

はじめに

先日、某銀行さんからREITファンドの紹介を受けた事を機に、ここ数日、不動産投資について考えてきました。前回は現物(不動産)投資における採算性指標や投資分析方法について考えてみました。今回は実際に現物不動産を購入する場合、絶対に押さえておかなければならないコストについて考えてみたいと思います。現物不動産を所有すると他の投資ではかからないコストをかんがえなければなりません。ここで言うコストとは、現物不動産を所有する事で支払わなければならない費用の事を言います。購入時には現物不動産の購入金額はもちろん、購入や登記する為の手数料や仲介料、税金などを負担しなければなりません。購入後は毎年の固定資産税や管理会社に委託する管理費、修繕の為の修繕積立金、ローンを組んでいる場合は金利もコストになります。この様に、不動産を所有すると色々なコストを負担しなければならないのですが、今回はその中でも税金という観点で考えてみたいと思います。

不動産を取得する時にかかる税金

不動産取得税

土地や家屋などの不動産を新たに取得した際に、一度だけ課税される地方税で、都道府県に納入します。

課税標準は固定資産税評価額(固定資産課税台帳登録価格)

標準税率は4%ですが、2024年3月31日までは土地と住宅用の家屋の場合は3%の軽減税率になっています。

納入方法は普通徴収といって、都道府県から送付される納税通知書により納付するかたちになります。

基本的に土地や家屋を取得(売買、贈与)した時に課税されますが、家屋を改築や増築した際にも課税されます。ただし、相続で取得した場合には課税されません。

住宅についてはいくつかの特例があります。

・新築住宅の特例

床面積が一戸につき50m2以上240m2未満の住宅を新築または所得した場合、課税標準額から1,200万円まで控除されます。(新築住宅の場合は賃貸用も対象、既存住宅は自己居住用に限る)

不動産取得税 =(固定資産税評価額 ー 1200万円)×3%

・既存住宅(自己居住用)の特例

一定の要件を満たす住宅(特例適用住宅)については、固定資産税評価額から一定額を控除した額が課税標準となります。控除額は新築した時期により異なり、100万円~1,000万円新築時期が1997年4月1日以降の場合は最高1,200万円となります。

不動産取得税 =(固定資産税評価額 ー 控除額)×3%

登録免許税

登録免許税は、不動産の登記を受けるための税金です。登記にあたって不動産の所有者が国に納めます。

課税標準は固定資産税評価額(固定資産課税台帳登録価格)

税率は登記の種類ごとに異なります。(下表参照)

納付方法は現金で納付し、登記の申請書にその領収書を貼付するか、または申請書に税額相当の収入印紙を貼付して納付します。

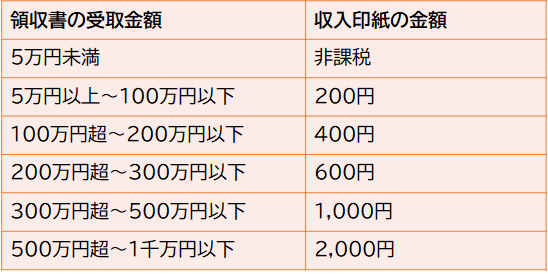

印紙税

印紙税は財産権の創設、移転、変更、消滅を証明する証書、帳簿及び財産権に関する追認、承認を証明する証書に課税されます。課税文書の作成者が国に納める税金で、課税文書に税額相当の収入印紙を貼付して納付します。

課税文書とは不動産売買契約書、土地賃貸借契約書、5万円以上の領収書などの事、

課税標準は課税文書に記載されている金額になります。

・収入印紙の金額

不動産を保有している間にかかる税金

固定資産税と都市計画税

固定資産税とは毎年1月1日時点の固定資産の所有者に対して、4~6月頃に各市町村が納付書送付とともに通知し、4月から始まる1年(年度)分を徴収する税金です。

都市計画税は、都市計画事業または土地区画整理事業に要する費用に充当するため、市街化区域内の土地、家屋の所有者に対して市町村が課税します。都市計画税は、特定の支出に充てる目的で賦課されるため「目的税」ともよばれ、固定資産税と同時に徴収されます。

固定資産税の方がイメージが強く額も大きい為、都市計画税の影が薄いのですが、固定資産税とともに強制的に徴収されていますので、一度確認してみるのが良いでしょう。

固定資産税、都市計画税の税率

固定資産税 = 課税標準 × 1.4%(標準税率)

・・・ただし税率は市町村が条例によって独自に設定する事も可能です。

都市計画税 = 課税標準 × 0.3%(制限税率)

・・・税率は市町村が条例によって独自に設定しますが、最高0.3%までと決められています。

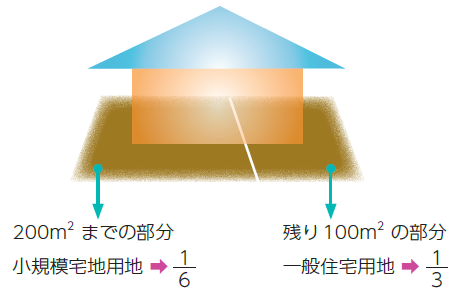

課税標準の特例

住宅用地の固定資産税と都市計計画税の課税標準については特例があり、課税標準が固定資産税台帳価格の一定割合に軽減されます。

住宅一戸あたり200m2以下の部分を小規模住宅用地と言い、固定資産税は1/6、都市計画税は1/3

住宅一戸あたり200m2を超える部分を一般住宅用地と言い、固定資産税は1/3、都市計画税は2/3

に軽減されます。

例えば、一戸建ての住宅の敷地になっている300m2の土地の場合

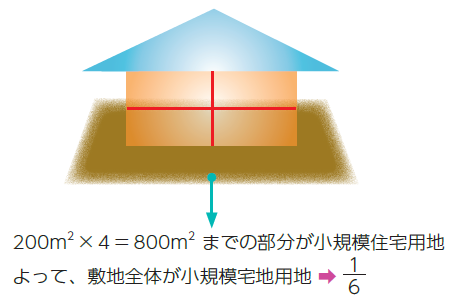

アパート(4戸)の敷地となっている300m2の土地の場合

この軽減税率の制度があるおかげで、私達はべらぼうな固定資産税や都市計画税を払わずに済んでいるんですよね。一方で弊害もあり、例えば住宅が空き家になった場合、住宅を取り壊して更地にした場合は、この軽減税率の対象外となり、固定資産税が6倍、都市計画税が3倍に跳ね上がってしまう事になります。従って、更地にするよりも空き家のままで所有していた方が得という事になります。(居住の有無は関係ありません)現在空き家が増える事が社会問題となっていますが、この制度も一つの原因となっている事は明らかです。

納税通知書による納付

各市町村より、毎年概ね4~6月頃に振込用紙と納税通知書が送られてきます。自動振替の手続きをしている方の場合は納税通知書のみが送られてきます。

所得税(不動産所得)

不動産の貸付による所得には所得税が課税されます。不動産の貸付とは地代、家賃だけでなく、礼金、更新料、駐車場代なども含みますので注意が必要です。

不動産所得の計算方法

不動産所得 = 総収入金額 ー 必要経費

納付方法

所得税として納付する必要がある為、他の所得(給与所得、利子所得、配当所得、事業所得、雑所得、一時所得、譲渡所得の一部)と合算して計算し、確定申告によって納税します。面倒ですね。

ちなみに、一般的に不動産の貸付は不動産所得となりますが、事業的規模になると事業所得となります。概ね独立家屋の倍は5棟以上、アパート等については10部屋以上が事業的規模として判断されている様です。

まとめ

今回は現物不動産を所有する場合の税金というコストのお話をさせていただきました。現物に投資しない不動産投資(REIT)の場合、所有している間にかかる税金は、普通分配金の20.315%が源泉徴収されますので、手間も全くかかりません。一方、現物不動産を所有すると数々の税金がかかり、毎年確定申告も必要になるので、結構な手間がかかる事は間違いありません。確かに現物不動産を所有する事でFIREは可能かもしれませんが、遊んで暮らせる訳ではないので注意しましょう。また現物不動産を所有する時のコストは税金だけではありません。管理会社に委託する管理費、修繕の為の修繕積立金、ローンを組んでいる場合は金利もコストになります。これらを総合して所有する事の採算性をしっかりと分析した上で投資の是非を判断して下さい。

誰でもFP相談室 村上