現物不動産投資は有りか無しか2 採算性をしっかりと考えること

目次

はじめに

先日、某銀行さんからREITファンドの紹介を受けた事を機に、ここ数日、不動産投資について考えてきました。前回は現物(不動産)投資のメリットとデメリットについて考えてみました。今回は実際に現物不動産を購入する場合、絶対に押さえておかなければならない採算性について考えてみたいと思います。

現物不動産投資は少なくとも壱千万円以上の資金規模になります。失敗した場合の損失も他の投資手段に比べて非常に大きい金額になります。従って、その不動産に投資した場合に採算は得られるのか、しっかりと分析する事が重要です。

不動産投資の採算性を示す指標

投下資本総収入利回り(単純利回り)

年間総収入を投下資本(購入金額)で除したもので、我が国で一般的に投資利回りという時にこれを用いるケースが多く見受けられます。

単純利回り(%) = 年間総収入合計÷投下資本=年間総収入合計÷(自己資金+借入金)×100

見ていただくと分かる通り、家賃収入を投下資本で除しただけの数字なので、諸経費(ランニングコスト)の事は一切謳っていませんね。実際、不動産を所有すると、様々な税金の負担、維持管理の為の費用がかかってきますが、その様な費用は全く考えられていません。

例えば、3,000万円のマンション一室を購入し、家賃収入が年間120万円得られる場合、

単純利回り(%) = 120万円 ÷ 3,000万円 × 100 = 4(%) となります。

みかけ上は4%の利回りがあるので、比較的に効率の良い投資に見えてしまいます。金融機関や不動産会社が宣伝文句で謳う利回りは大抵、見栄えの良いこの単純利回りです。実際はこの様な利回りで運用できるはずもありませんので、騙されない様に注意しましょう。

投下資本純利益利回り(NOI利回り)

年間の純収入を投下資本で除したものです。採算性の指標としては諸経費を差し引いている分、単純利回りよりは実態に即しています。実質利回りとも言い、分子となる諸経費控除後の純収益には、金利支払い前・減価償却前の賃貸純収益(NOI:Net Operating Income)を用いる場合が多くなっています。

純利回り(%) = (年間収入合計-諸経費)÷ 総投資額 × 100

例えば、3,000万円のマンション一室を購入し、家賃収入が年間120万円、管理費や税金などの負担が年間24万円かかる場合、

純利回り(%) = (120万円-24万円)÷ 3,000万円 × 100 = 3.2(%) となります。

諸経費を考慮した分、単純利回りよりは現実的な利回りになったかと思います。ただし、単純利回り、純利回りともにインカムゲインの効率のみを示す指標であり、キャピタルゲイン(売却益)の事は一切考慮されていない指標なので、本当に利回りだけで投資可否を判断してしまっても良いのか、十分に注意する必要があります。

不動産投資分析方法

先に説明した弐つの指標(利回り)はインカムゲインの効率のみを示す指標であり、キャピタルゲイン(売却益)の事は一切考慮されていませんでした。実際にその不動産に投資しても良いのかを判断する場合には、キャピタルゲイン(売却益)の事も考えておく必要があります。そこで今回、以下の投資分析法を紹介したいと思います。

正味現在価値法(NPV法)

一定の投資期間中に得られる収益の現在価値の総和(=DCF法による収益価格)から、渡投資期間中の全投資額の現在価値の総和を差し引いて正味現在価値を算出し、投資家が期待する利回りを満たすか否かを判断する方法です。

収益価格の求め方(収益還元法)

① 直接還元法

不動産の単年度の純収益を還元利回りで除す事によって収益価格を算出します。

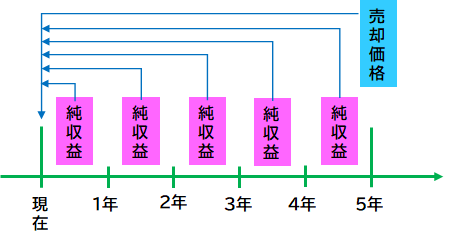

② DCF法(Discount Cash Flow法)

時間の経過による価値の変動を考慮し、連続する複数の期間に発生する純収益及び復帰価格(将来の売却価格)を、その発生時期に応じて現在価値に割引、それぞれを合計して収益価格を算出します。

モデルケース

下記条件のマンション一室に投資する場合で考えてみましょう。

・投資額:3,000万円(初期投資額で、その他の追加は無し)

・年間純収益:120万円(家賃収入、5年間一定)

・運用期間:5年

・5年後の売却見込み価格:2,700万円

・現在価値を求めるにあたっての割引率:3%(=期待利回り)

・還元利回り: 3%(=期待利回り)

単純に考えると

5年間で600万円の収益、売却価格2,700万円と合計すると3,300万円、

差引き300万円のプラスになるので、良さそうな感じですよね。

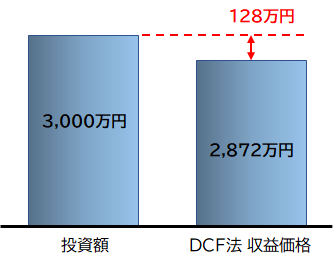

DCF法による収益価格

=5年間の純収益の現在価値の総和+5年後の売却価格の現在価値

=120万円 × 4.58(年金現価率)+ 2,700万円 × 0.86(現価率)

=550万円 + 2,322万円 = 2,872万円

正味現在価値(NPV法)

=DCF法による収益価格-投資額の現在価値の合計

=2,872万円 - 3,000万円 = ▲128万円

結論(分析結果)

3,000万円の投資に対して2,872万円の収益しか期待できない為、本投資は期待する利回りを満たさず、投資する価値は低いと判断されました。

まとめ

さて、今回はその不動産に投資した場合に採算は得られるのか、という観点から考えてみましたが、いかがだったでしょうか。不動産投資はどうしても家賃収入(インカムゲイン)のみに目がいってしまいがちですが、売却時の事も考えておかないといけません。残念ながら投資会社や不動産会社で相談しても都合の悪い部分は十分な話を聞く事ができません。不動産投資は多額の資金を必要とする失敗が許されない投資手法です。所有期間中から売却するまでを総合的に分析し、投資に値する物件か否かを慎重に判断したいものです。迷った場合は利害関係が全くない独立系ファイナンシャルプランナーをセカンドオピニオンとして活用される事をお勧めいたします。

誰でもFP相談室 村上