被用者保険(健康保険)を知る

はじめに

いつもは50歳代からの資産作りの話題を中心にしているので、今回は少し路線変更し、健康保険の事について述べてゆきたいと思います。ご存じの通り、日本は世界に類を見ない整った健康保険制度を確立しています。そう、国民皆保険制度の事です。全ての国民が平等に、高額な医療費を負担する事なく(一部の例外は除く)治療を受ける事ができる制度です。

国民皆保険制度とは

日本に籍を置く者全ては下記のいずれかに強制加入する事になります。

① 主に会社勤めの人とその家族:被用者保険(健康保険)

・組合管掌健康保険(組合健保)

・全国健康保険協会管掌健康保険(協会けんぽ)

・国家公務員/地方公務員共済組合

・私立学校教職員共済制度 など

② 75歳未満の自営業者と家族:国民健康保険

③ 75歳以上の人を対象とした:後期高齢者医療制度

今回はこの中で会社員が加入する①の被用者保険(健康保険)について詳しくみてゆきたいと思います。

被用者保険(健康保険)

健康保険の特徴

・被扶養者にも同様の保険給付があります。

ただし被扶養者に認定されるには年収が130万円未満、被保険者の年収の1/2未満である事が必要となります。

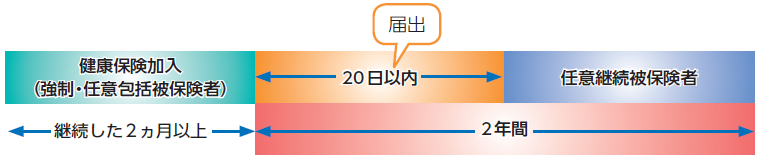

・任意継続被保険者資格(2年間)を得る事ができます。

資格喪失日の前日まで2カ月以上の加入期間、資格喪失日から20日以内に届け出る事が必要になります。

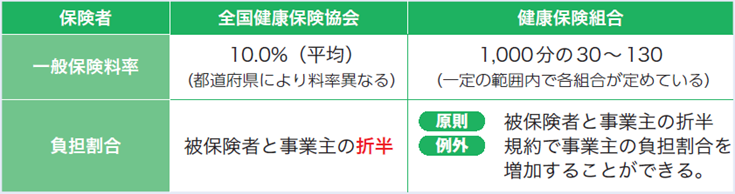

健康保険の保険料

被保険者の標準報酬月額及び標準賞与額に保険料を乗じて算出し、事業者と被保険者で1/2ずつ折半します。(ただし任意継続保険者は全額自己負担となる)40歳以上の者は介護保険料も合算されます。

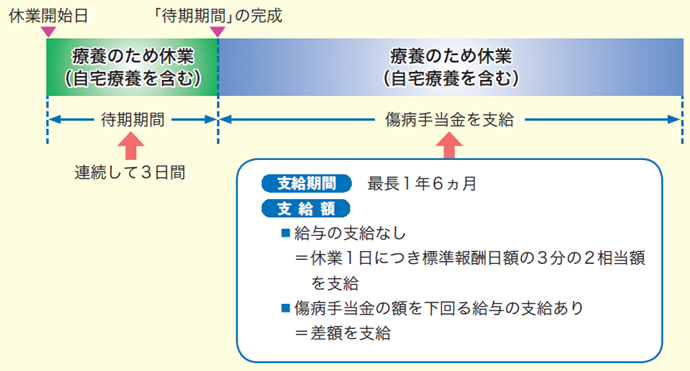

傷病手当金

病気やケガの為に会社を休み、連続して3日以上欠勤し、給料が支払われない場合は、標準報酬月額の1/30(標準報酬日額)の2/3相当額が4日目から1年6カ月を限度に支払われます。(任意継続被保険者は対象外です)

高額療養費制度

医療費を窓口で自己負担して支払った後に、あらかじめ決められた月ごとの自己負担限度額を超える部分について、後で払い戻しを受けられる制度です。保険診療にかかる部分のみ対象となりますので、入院時の食費負担や差額ベッド代などは含まれません。

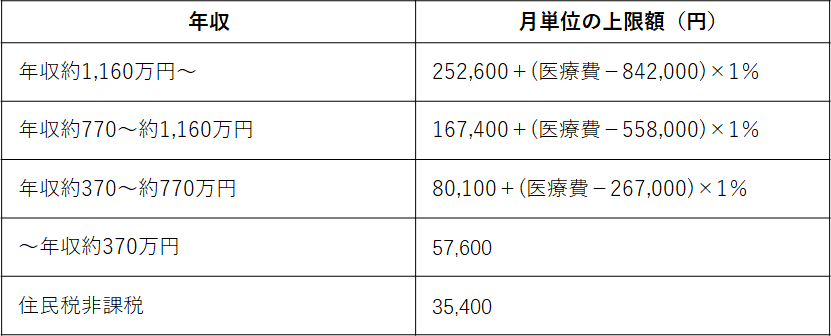

自己負担の限度額(70歳未満)

自己負担の限度額(70歳以上)

計算例)

35歳、年収約450万円の方で90万円の医療費がかかった時

自己負担限度額:80,100円+(900,000円-267,000円)×1%= 86,430円

窓口で支払った金額:900,000円×30%= 270,000円

後日払い戻し額:270,000-86,430 = 183,570円