賢く貯金する方法はある?FPがコツを解説

資産運用の元手はコツコツ貯めた貯金が基本

本日はちょっと地味な話題ですが、賢く貯金する方法と題してお話したいと思います。資産運用方法は色々ありますが、資産運用の元手は日常生活の中でコツコツ貯めた貯金が基本となります。そもそも資産運用は余裕資金で始めるのが基本ですが、この余裕資金はある日突如として降って湧いてくる物ではありません。コツコツ貯めた貯金を元手に、少額の株や投資信託などで運用を始めるのが第一歩かと思います。では、賢く貯金をする方法を確認してゆきましょう。

家計簿でお金の流れをつかみましょう

賢い貯金の第一歩は、「毎月お金がいくら入ってきて、いくら使っているのか?」を把握することです。ファイナンシャルプランニングの相談を受ける時も、日常生活費を把握する事の重要性、その第一歩は家計簿をつける事だと説明させていただいています。収支状況を見直すことで、自分でも気が付いていなかった無駄な出費や、節約ポイントが見つかるでしょう。近年は、便利な家計簿アプリがたくさんあり、レシートを読み込むだけで記録してくれるものなど、種類も豊富なので、生活スタイルに合ったアプリを利用して、上手にお金を管理しましょう。

無駄な費用を見直して貯金に回しましょう

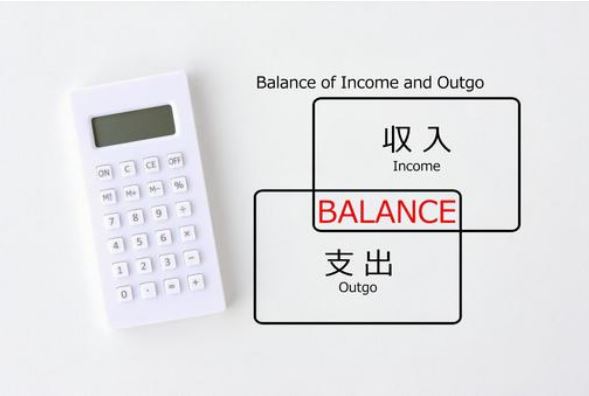

家計簿をつける事で色々な事がわかってくるでしょう。その中でも、支出の大半を占める固定費の見直しが必要である事がわかります。固定費とは毎月決まって必要になる費用、例えば住宅費や光熱費、通信費、交通費、保険料、車の維持費、各種ローンなどであり、この比率を下げられればかなり効果は高いと思われます。ちなみに固定費の反対は変動費です。変動費とは生活に伴う活動の頻度、度合いによって変動する費用のことです。例えば食費。外食が多ければ、食費は高くなりますが、頑張って自炊をすれば、食費は安くてすみます。その他に、被服費、交際費、生活雑貨費、衛生費、医療費、ガソリン代、レジャー費、美容費、おこづかい等があります。この「変動費」は、節約・工夫によって支出を抑えることができます。

生活費と貯蓄の口座を分けると効果が高い

給与の受取りや生活費など日常的な出費は普通預金口座を利用し、貯金は貯金専用口座で管理することで、お金の管理を徹底させる事ができます。また、最初に貯金する分のお金を専用口座に入れ、月の生活を普通預金口座の中でやりくりできる様にすると良いでしょう。

収入が増えても油断しない、支出が減っても油断しない

昇給や臨時収入などを手にすると、「少しだけ贅沢な暮らしをしよう」という誘惑に負けてしまうこともあります。また、子育てなどが終了し、仕送りなどの支出が無くなった場合も同じ様に「今まで買えなかった物を買おう」なんて思ってしまう事があります。しかし、一度でも生活水準を上げてそれに慣れてしまうと、下げることが非常に難しくなりますので、注意をして下さい。

誰でもFP相談室の村上