年収の壁はなぜ「分かりにくい」のか ~178万円の壁だけでは解決しない構造的問題~

目次

今回の税制改正で注目された「178万円の壁」

令和8年度与党税制改正大綱で大きく注目されたのが、所得税の課税最低限が実質160万円から178万円へ引き上げられるという点です。これは、基礎控除・給与所得控除の見直しによるもので、物価上昇に対応しつつ、パート・アルバイト層を中心に「働き控え」を緩和する狙いがあります。しかし、一般の生活者にとって「年収の壁」は、所得税だけではありません。むしろ現実には、税よりも社会保険の壁の方が影響が大きいというケースが少なくありません。今回の改正は評価できる一方で、他の壁との不整合が依然として残ることも事実です。

年収の壁は「一枚岩」ではない

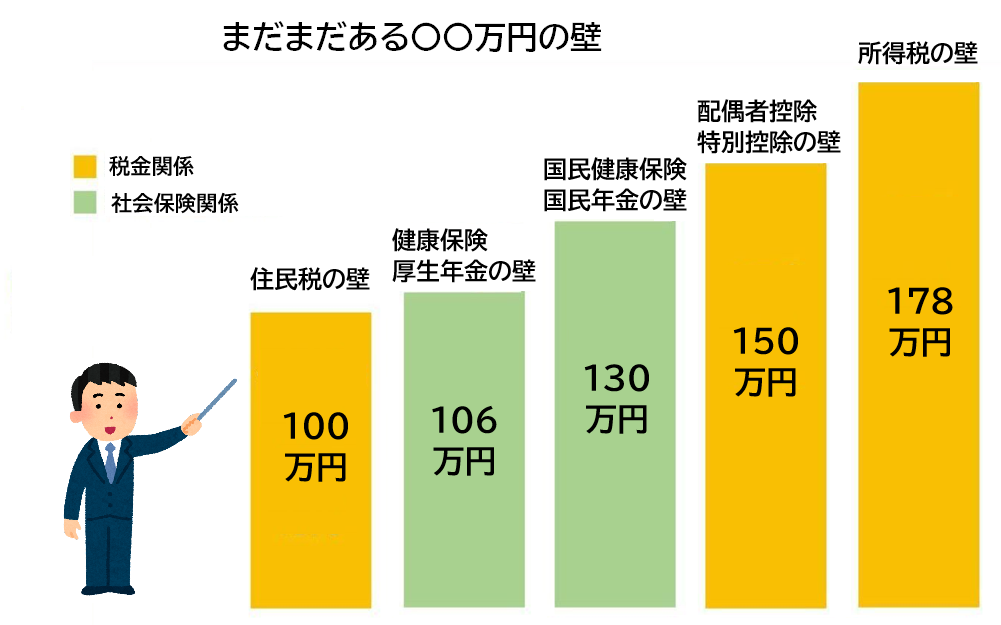

一般に「年収の壁」と呼ばれるものには、次のような種類があります。

主な年収の壁(代表例)

住民税がかかり始める壁・・・100万円

→現在は100万円ですが、令和8年分からは110万円に引き上げられる予定です。

所得税がかかり始める壁・・・今回の178万円

→元々は103万円でしたが、令和7年分からは160万円に引き上げられました。

配偶者控除・配偶者特別控除が減少・消失する壁・・・150万円

健康保険・厚生年金への加入義務が生じる壁・・・106万円

国民健康保険・国民年金への加入義務が生じる壁・・・130万円

これらは目的も管轄も異なる制度であり、結果として「段差」が生じています。

住民税の壁:最初に現れる「見えにくい壁」

住民税は所得税より早くかかる

住民税は、多くの自治体で年収100万円前後(給与収入)から課税されます。そのため、所得税はかからないでも住民税はかかる、という状態が比較的早い段階で発生します。

問題点は、税額は少額でも、「手取りが減る」実感が出やすい点、本人は「非課税だと思っていた」ケースが多い点、所得税の壁だけが注目されると、誤解が生じやすい点だと思われます。

今回の178万円の壁引き上げによっても、住民税の壁が自動的に上がるわけではありません。

配偶者控除・配偶者特別控除の壁

段階的に減っていく「見えない壁」

配偶者控除・配偶者特別控除は、一定の年収までは満額、そこから徐々に減少最終的にゼロという段階的な仕組みになっています。このため、「あるラインを超えた瞬間に、世帯の手取りが逆に減る」というケースが発生します。

問題点は、本人の手取りは増えているのに、世帯全体ではマイナスになる点、制度が複雑で、事前に正確な影響を把握しにくい点、働き方の判断を「年末近くまで先送り」しがちな点でしょう。所得税の壁を引き上げても、配偶者控除との関係を理解していないと、結果的に損をする可能性があります。

社会保険の壁:最も影響が大きい問題

健康保険・厚生年金への加入義務

一定の条件(年収・労働時間・勤務先規模など)を満たすと、健康保険厚生年金保険への加入が義務となります。この壁を超えると、保険料の自己負担が発生、手取りが一時的に大きく減少するケースが多く、「働き損」と感じやすいのが実情です。

国民健康保険・国民年金への加入義務

一方、扶養から外れた場合には、国民健康保険国民年金への加入が必要になります。こちらも保険料負担が重く、税金よりインパクトが大きい。家計への影響が分かりにくいという特徴があります。

問題点の本質は、税制改正だけでは解決できない点、社会保険制度との「制度目的の違い」がズレを生む点、負担増が一気に発生する「崖」が存在する点です。今回の178万円の壁引き上げは、社会保険の壁には直接影響しません。この点を誤解すると、「思ったより手取りが増えない」という不満につながります。

なぜ壁は統一されないのか

制度ごとの目的が違うから

所得税は担税力に応じた課税、住民税は地域行政の財源の確保、社会保険は相互扶助・給付との対価関係と言われています。

それぞれの制度は成り立ちも目的も異なるため、単純に一本化するのは難しいのが現実です。

政治的・財政的制約

壁を引き上げる=税収・保険料収入が減ることになります。高齢化が進む中で、社会保障財源は逼迫しているため、段階的な調整しかできないのが実情です。その結果、「部分的な改善」にとどまりやすくなっていると思われます。

今回の税制改正をどう評価すべきか

評価できる点

物価上昇を税制に反映させた点、働き控えの心理的要因を一定程度緩和できる点、中低所得層への配慮を明確に打ち出した点は評価できると言って良いでしょう。

限界と課題

社会保険の壁との不整合は解消されていない点、世帯単位の視点が弱い点、「制度を理解できる人」と「できない人」の格差が広がる可能性がある点は今後の課題と思われます。

個人・家庭が取るべき現実的な対応

制度がすぐに統一される可能性は高くありません。そのため、個人・家庭としては、税だけでなく社会保険を含めた「実質手取り」で判断する必要があります。世帯全体での収支を意識し、年収ラインを跨ぐ前にシミュレーションがますます重要になります。「いくらまでなら得か」ではなく、「どこから先は構造が変わるのか」を理解することが、これからの時代の家計管理の鍵になります。

まとめ:178万円の壁は「入口」にすぎない

今回の税制改正で示された178万円の壁は、年収の壁問題の終着点ではなく、入口にすぎません。税、社会保険、扶養、世帯単位の影響など、これらをセットで考えない限り、問題は解消されないのが実情です。制度の複雑さはすぐには変わりません。だからこそ、知っているかどうかで、家計の結果が大きく変わる時代になっています。今後の税制・社会保障の議論では、「壁を上げる」だけでなく、「段差をなだらかにする」視点が求められるでしょう。